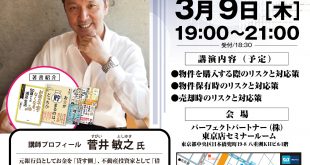

チラシの詳細は、上の大きな画像を、クリックしてください! 上の大きな画像が出ない場合は、あるいは、ページを更新して、更新してください。

Read More »変わりだした融資、変わらぬ原則セミナー

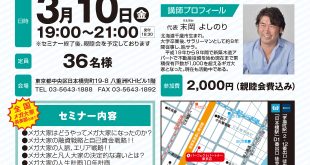

チラシの詳細は、上の大きな画像を、クリックしてください! 上の大きな画像が出ない場合は、あるいは、ページを更新して、更新してください。

Read More »

チラシの詳細は、上の大きな画像を、クリックしてください! 上の大きな画像が出ない場合は、あるいは、ページを更新して、更新してください。

Read More »

チラシの詳細は、上の大きな画像を、クリックしてください! 上の大きな画像が出ない場合は、あるいは、ページを更新して、更新してください。

Read More »

海外不動産投資戦略 フィリピンの首都・マニラにある「マカティ地区」は日本の丸の内の様な地区で、高層レジデンスが多く建ち並ぶ地域です。この地域では日本の高級レジデンスの様な不動産が700万円~購入できます。表面利回りは8%~12%前後です。フィリピンは前家賃制なので700万円の不動産に投資をしてリースすると、表面利回り10%だとするといきなり70万円のリターンがあります。 人口減少社会の日本とは異なり、フィリピンの人口構造はピラミッド型の為、フィリピンの人口は現在1億人、これが10年後には1億4000万人に程になると言われております。その為、住宅需要があり空室率は5%程度です。また経済成長率も7%前後を推移しており中国経済の成長と似ております。 700万円~ですからBMW1台分ぐらいの値段で高級レジデンスが購入できてリースする事ができるのです。住宅としての部屋のリースやオフィイス棟であればオフィスとしてリースする事も可能です。リーシングは現地の会社が行います。10年リースして元を回収したらそのままリースをしても良いし、老後に自分たちで住む事もできます。 マカティ地区のトランプタワーは2016年に着工して即完売済みです。日本人による投資で買われたそうです。 また将来移住をする場合のビザは、フィリピンには米国、ドイツ、日本等に対し発行される「クオータービザ」というのがあります。年齢制限・有効期限なしで、独身でも既婚者でも取得可能。犯罪歴や伝染病等の問題が無ければ誰でも永住権が取得できます。 クオータービザを取得すれば不動産価格の8割のノンリコースローンで、現地の銀行からでも融資が可能です。ノンリコースローンというのは、いざとなれば物件を手放せば返済の義務はないローンの事です。 現在CENTURY・GROUPのマカティ地区の「AZURE」などが募集をしております。パリスヒルトンがデザイン・プロデュースをしたレジデンスです。 AZURE・PARIS HILTON・動画 AZURE・動画 海外不動産投資に興味がある方はお問い合わせ下さい。 文責・酒本

Read More »

不動産投資における銀行の固定金利と変動金利 今日は銀行融資の固定金利と変動金利について学習しましょう。 銀行から融資を受けた場合、フルローンにせよ頭金を入れた融資にせよ金利を考察する事になります。金利には2種類あり固定金利と変動金利という2種類の金利があります。イールドギャップにおける利益を確保する為には金利を安く抑えるのが1つの観点になります。 固定金利の場合、金利変動がないので将来にわたっての返済額は契約時点で決定します。将来金利が上昇して返済額が過大となるような金利リスクを予防して計画を立てる事ができます。しかしながら金利リスクを銀行などの金融機関側が負う事になる為、固定金利は変動金利のものよりも金利が高くなります。 変動金利のメリットは金利が固定金利のものよりも安いという点です。現在は日銀のマイナス金利政策により超低金利における不動産投資ブームですが、変動金利と固定金利とでは数%以上も違うケースもあり、金利の違い数%と言っても総額1億以上の不動産投資においてはこの数%の違いでもかなり大きな差が生じます。 変動金利の場合は将来金利が上昇すると支払い増につながるリスクを含みます。金利上昇リスクについて考察してみましょう。しかしながらこの20年の間変動金利も右肩下がりです。現在マイナス金利を含む緩和政策が行われている間は大きく金利が上昇する要因はありません。現在の政権が続く限りその金融緩和政策が長く続く状況になっています。 固定金利と変動金利における違いは説明した通りですが、グラフの動向をみて最初にどちらを選ぶかが重要な観点となります。不動産投資における銀行融資の場合は固定金利と言っても10年以内が一般的です。固定金利の間は返済実績を積み固定金利期間が終わるころ金融機関へ金利交渉を行うのも1つの方法です。 次回の不動産投資セミナー日程はこちらから

Read More »

現在、準備中です。

Read More »

現在、準備中です。

Read More »

現在、準備中です。

Read More »

現在、準備中です。

Read More »

現在、準備中です。

Read More »