Related Articles

不動産投資における銀行の固定金利と変動金利

今日は銀行融資の固定金利と変動金利について学習しましょう。

銀行から融資を受けた場合、フルローンにせよ頭金を入れた融資にせよ金利を考察する事になります。金利には2種類あり固定金利と変動金利という2種類の金利があります。イールドギャップにおける利益を確保する為には金利を安く抑えるのが1つの観点になります。

固定金利の場合、金利変動がないので将来にわたっての返済額は契約時点で決定します。将来金利が上昇して返済額が過大となるような金利リスクを予防して計画を立てる事ができます。しかしながら金利リスクを銀行などの金融機関側が負う事になる為、固定金利は変動金利のものよりも金利が高くなります。

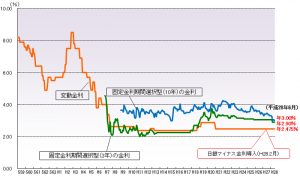

変動金利のメリットは金利が固定金利のものよりも安いという点です。現在は日銀のマイナス金利政策により超低金利における不動産投資ブームですが、変動金利と固定金利とでは数%以上も違うケースもあり、金利の違い数%と言っても総額1億以上の不動産投資においてはこの数%の違いでもかなり大きな差が生じます。

変動金利の場合は将来金利が上昇すると支払い増につながるリスクを含みます。金利上昇リスクについて考察してみましょう。しかしながらこの20年の間変動金利も右肩下がりです。現在マイナス金利を含む緩和政策が行われている間は大きく金利が上昇する要因はありません。現在の政権が続く限りその金融緩和政策が長く続く状況になっています。

固定金利と変動金利における違いは説明した通りですが、グラフの動向をみて最初にどちらを選ぶかが重要な観点となります。不動産投資における銀行融資の場合は固定金利と言っても10年以内が一般的です。固定金利の間は返済実績を積み固定金利期間が終わるころ金融機関へ金利交渉を行うのも1つの方法です。